Definisi hubungan keuangan

Laporan keuangan melaporkan kegiatan yang dilakukan perusahaan dalam kurun waktu tertentu. Kegiatan yang dilakukan ditunjukkan dalam angka, baik dalam bentuk mata uang rupiah maupun dalam mata uang asing. Angka-angka dalam laporan keuangan kurang berarti jika hanya dilihat dari satu sisi. Jika hanya dengan melihat apa adanya. Angka-angka ini akan menjadi lebih bermakna jika kita membandingkan satu komponen dengan komponen lainnya.

Caranya adalah dengan membandingkan angka-angka dalam laporan keuangan atau antar laporan keuangan. Setelah melakukan perbandingan, kita dapat menyimpulkan posisi keuangan suatu perusahaan untuk jangka waktu tertentu. Pada akhirnya, kita dapat menilai kinerja manajemen pada periode tersebut. Kita mengenal perbandingan ini dengan nama analisis rasio keuangan. Definisi rasio keuangan menurut James C Van Horne adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan tersebut akan terlihat keadaan kesehatan perusahaan yang bersangkutan.

Jadi rasio keuangan adalah kegiatan membandingkan angka-angka dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen dalam laporan keuangan. Kemudian angka yang dibandingkan bisa berupa angka dalam satu periode atau beberapa periode.

Hasil dari rasio-rasio keuangan tersebut digunakan untuk mengetahui kinerja manajemen selama periode waktu tertentu, apakah mencapai target yang telah ditetapkan. Kemudian kemampuan manajemen untuk memberdayakan sumber daya perusahaan secara efektif juga dapat dinilai. Kinerja yang dihasilkan juga dapat dijadikan sebagai bahan evaluasi terhadap hal-hal yang akan dilakukan di masa yang akan datang agar kinerja manajemen dapat ditingkatkan atau dipertahankan sesuai dengan target perusahaan.

Atau kebijakan yang harus diambil oleh pemilik perusahaan untuk melakukan perubahan pada orang yang duduk di manajemen masa depan.

Dalam prakteknya, analisis hubungan keuangan suatu perusahaan dapat diklasifikasikan sebagai berikut:

- Rasio neraca, yaitu perbandingan angka-angka yang hanya berasal dari neraca.

- Rasio laporan laba rugi, yaitu perbandingan angka yang diperoleh hanya dari laporan laba rugi.

- Hubungan antar laporan, yaitu perbandingan angka dari dua sumber (data campuran), baik yang ada di neraca maupun laporan laba rugi.

Bentuk hubungan keuangan

Menurut J. Fred Wetson, bentuk-bentuk hubungan keuangan adalah sebagai berikut:

Rasio likuiditas

- Hubungan saat ini

- Rasio Sangat Lancar (Rasio Cepat / Rasio Uji Asam)

- Rasio uang tunai

- Rasio perputaran uang tunai

- Persediaan menjadi modal kerja bersih

Rasio solvabilitas (rasio leverage)

- Total utang dibandingkan dengan total aset atau debt ratio

- Berapa kali bunga diperoleh (kali bunga diperoleh)

- Cakupan biaya tetap

- Jumlah arus kas (cash flow charge)

Rasio aktivitas

- Perputaran Persediaan (Perputaran Persediaan)

- Periode Pengumpulan Rata-Rata (Rata-rata Periode Pengumpulan)

- Perputaran aktiva tetap

- Total Perputaran Aset (Total Perputaran Aset)

Rasio Profitabilitas (Rasio Profitabilitas)

- Sales profit margin (margin keuntungan penjualan)

- Kekuatan Penghasilan Dasar (Kekuatan Penghasilan Dasar)

- Pengembalian Total Aset (Return on Total Assets)

- Pengembalian Ekuitas (Pengembalian Total Ekuitas)

Rasio Pertumbuhan,

adalah rasio yang menggambarkan kemampuan perusahaan untuk mempertahankan posisi ekonominya di tengah pertumbuhan ekonomi dan sektor usahanya.

- Penjualan tumbuh

- Pertumbuhan laba bersih

- Laba per saham tumbuh

- Pertumbuhan dividen per saham

Rasio Peringkat (Rasio Nilai)

yaitu rasio yang memberikan ukuran kemampuan manajemen untuk menciptakan nilai pasar bagi usahanya di atas biaya investasi.

- Rasio harga terhadap pendapatan saham

- Rasio nilai pasar saham terhadap nilai buku

Demikian pula menurut James C van Horne, Gerald dan James O Gill, bentuk-bentuk hubungan keuangan pada dasarnya memiliki kesamaan dalam klasifikasi hubungan keuangan. Jika terdapat perbedaan, tidak terlalu menjadi masalah karena masing-masing pakar keuangan berbeda hanya dalam penempatan kelompok rasio, tetapi esensi menilai rasio keuangan tidak menjadi masalah.

Kelemahan analisis rasio

- Rasio diambil dari data akuntansi yang juga memiliki karakteristik tersendiri yang harus diketahui dan memerlukan interpretasi, dan bukan tidak mungkin data akuntansi itu sendiri mengandung manipulasi data atau kesalahan lainnya. Perbedaan yang sama dapat terjadi dalam akuntansi, misalnya metode penyusutan yang berbeda akan memberikan data keuangan, penilaian persediaan, periode akuntansi dan lain-lain yang berbeda. Jika kita ingin menganalisis dua perusahaan yang berbeda dan membandingkannya, kita harus melakukan:

- Analisis prinsip akuntansi yang dianut

- Penyesuaian (rekonsiliasi) terhadap hal-hal yang berbeda

- Saat menilai hubungan baik atau buruk, analisis harus hati-hati. Turnover tinggi belum tentu bagus. Mungkin perusahaan tersebut memiliki penjualan besar dan kemungkinan akan bangkrut atau mungkin jenis perusahaan yang berbeda. Rasio perputaran supermarket sangat berbeda dengan, katakanlah, dealer mobil mewah.

- Membandingkan dengan “rasio industri” (yang belum ada di Indonesia) harus hati-hati. Karena banyak trik yang digunakan manajemen, hubungan jadi lebih baik.

- Harus disadari juga bahwa laporan keuangan yang dianalisis tidak mencerminkan perubahan nilai uang dan daya beli.

- Berhati-hatilah terhadap kemungkinan window dressing, perataan laba, atau laporan konsolidasi

Jika Menurut J. Fred Wetson :

- ditafsirkan dengan berbagai cara

- prosedur pelaporan yang berbeda

- manipulasi data

- menangani biaya untuk biaya yang berbeda

- menggunakan tahun anggaran yang berbeda

- Pengaruh musim menyebabkan rasio komparatif

- Kesepakatan rasio keuangan yang dibuat dengan standar industri tidak dijamin.

Rasio likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban lancarnya yang diukur dengan menggunakan perbandingan antara aktiva lancar dan kewajiban lancar, dengan kata lain likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek (hutang) baik kewajiban kepada pihak luar perusahaan dan di dalam perusahaan, yang berarti jika perusahaan ditagih, perusahaan akan dapat memenuhi hutang, terutama hutang yang jatuh tempo. Sebagai contoh:

Utang segera jatuh tempo Rp. 1.000.000,-

Aset operasi Rp. 1.200.000

Maka perusahaan ini dikatakan likuid yang artinya perusahaan tersebut mampu membayar utangnya. Sebaliknya jika aktiva lancar hanya Rp. 800.000,- perusahaan dikatakan tidak likuid. Ini berarti bahwa perusahaan tidak dapat membayar utang dengan seluruh aset operasinya. Perusahaan masih memiliki Rp. 200.000 untuk menutup hutang.

Meski negara dalam keadaan likuid, posisi keuangan mengkhawatirkan karena aset lancar yang tersisa hanya Rp. 200.000,- berbahaya karena misalnya ada kewajiban lain, saat ditagih, perusahaan tidak mampu membayarnya. Perusahaan yang baik karenanya tidak hanya likuid, tetapi harus memenuhi standar likuiditas tertentu sehingga tidak membahayakan kewajiban lainnya. Pada prakteknya, standar likuiditas yang baik adalah 200% atau 2 : 1. Namun standar likuiditas ini tidak bersifat mutlak, karena tergantung dari jenis operasinya.

Jenis rasio likuiditas

Jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan adalah:

- hubungan saat ini

- rasio sangat halus (rasio cepat atau rasio uji asam)

- rasio kas

- rasio perputaran kas

- persediaan menjadi modal kerja bersih

-

Hubungan saat ini

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio lancar juga dapat dikatakan sebagai bentuk pengukuran tingkat keamanan (margin of safety) suatu perusahaan.

-

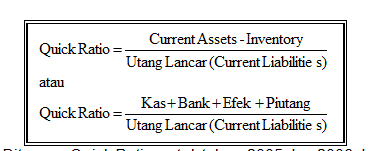

Rasio sangat lancar (rasio cepat atau rasio uji asam)

Rasio ini disebut juga dengan Quick Ratio, yaitu rasio yang menunjukkan kemampuan perusahaan untuk memenuhi atau membayar kewajiban atau utang lancar (hutang jangka pendek) dengan aktiva lancar tanpa mempertimbangkan nilai persediaan. Ini berarti kita mengabaikan nilai persediaan dengan mengurangkannya dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap membutuhkan waktu yang relatif lebih lama untuk ditukar, jika perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan aset lancar lainnya.

Untuk mencari rasio cepat, diukur dari total aktiva lancar, kemudian dikurangi dengan nilai persediaan. Terkadang perusahaan juga memasukkan biaya dibayar di muka jika ada dan dibandingkan dengan semua kewajiban lancar.

Rumus:

Selain kedua rasio yang telah dibahas di atas, perusahaan terkadang juga ingin mengukur berapa banyak uang yang sebenarnya siap mereka gunakan untuk melunasi utangnya. Artinya dalam hal ini perusahaan tidak harus menunggu untuk menjual atau menagih hutang

Rasio Perputaran Kas (Cash Turnover)

Menurut James O. Gill, rasio ini berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya yang berhubungan dengan penjualan.

Hasil perhitungan cash turnover ratio dapat diartikan sebagai berikut;

- jika rasio perputaran kas tinggi, berarti ketidakmampuan perusahaan untuk membayar tagihan.

- Sebaliknya, jika rasio perputaran kas rendah, berarti kas tertanam dalam aset yang sulit dilikuidasi dalam waktu singkat sehingga perusahaan harus bekerja keras dengan kas yang lebih sedikit.

Rumus:

Demikian artikel Duniaduniadik.co.id mengenai Cash Ratio yaitu: Pengertian, Bentuk, Kelemahan, Likuiditas, Macam-Macam, semoga artikel ini bermanfaat untuk sobat semua.

website Pelajaran SD SMP SMA dan Kuliah Terlengkap

mata pelajaran

jadwal mata pelajaran mata pelajaran sma jurusan ipa mata pelajaran sd mata pelajaran dalam bahasa jepang mata pelajaran kurikulum merdeka mata pelajaran dalam bahasa inggris mata pelajaran sma jurusan ips mata pelajaran sma

bahasa inggris mata pelajaran

bu ani memberikan tes ujian akhir mata pelajaran ipa

tujuan pemberian mata pelajaran pendidikan kewarganegaraan di sekolah adalah

dalam struktur kurikulum mata pelajaran mulok bersifat opsional. artinya mata pelajaran smp mata pelajaran ipa mata pelajaran bahasa indonesia mata pelajaran ips mata pelajaran bahasa inggris mata pelajaran sd kelas 1

data mengenai mata pelajaran favorit dikumpulkan melalui cara

soal semua mata pelajaran sd kelas 1 semester 2 mata pelajaran smk mata pelajaran kelas 1 sd mata pelajaran matematika mata pelajaran ujian sekolah sd 2022

bahasa arab mata pelajaran mata pelajaran jurusan ips mata pelajaran sd kelas 1 2021 mata pelajaran sbdp mata pelajaran kuliah mata pelajaran pkn

bahasa inggrisnya mata pelajaran mata pelajaran sma jurusan ipa kelas 10 mata pelajaran untuk span-ptkin mata pelajaran ppkn mata pelajaran ips sma mata pelajaran tik

nama nama mata pelajaran dalam bahasa inggris mata pelajaran pkn sd mata pelajaran mts mata pelajaran pjok

nama nama mata pelajaran dalam bahasa arab mata pelajaran bahasa inggrisnya mata pelajaran bahasa arab

seorang pengajar mata pelajaran akuntansi di sekolah berprofesi sebagai

nama mata pelajaran dalam bahasa jepang

hubungan bidang studi pendidikan kewarganegaraan dengan mata pelajaran lainnya

dalam struktur kurikulum mata pelajaran mulok bersifat opsional artinya mata pelajaran dalam bahasa arab

tujuan mata pelajaran seni rupa adalah agar siswa