Pengertian pajak

Ada beberapa pengertian yang dapat dijadikan acuan, namun dalam hal ini penulis hanya mengambil tiga pengertian yang cukup mewakili unsur-unsur yang terkandung dalam pajak.

“Iuran rakyat kepada kas negara didasarkan atas undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontras) yang dapat ditunjukkan secara langsung, dan yang digunakan untuk membayar pengeluaran negara.”

“Sumbangan rakyat kepada kas negara (perpindahan kekayaan dari sektor swasta ke sektor publik) berdasarkan undang-undang (dapat dipaksakan) tanpa timbal balik yang dapat ditunjuk langsung dan digunakan untuk membiayai pengeluaran publik.”

“Pajak adalah kinerja yang dikenakan secara sepihak dan terhutang kepada penguasa (menurut norma yang mereka tetapkan pada umumnya), tanpa imbalan apa pun, dan digunakan semata-mata untuk menutupi pengeluaran umum.”

Sumbangan wajib kepada negara berdasarkan undang-undang (yang dapat dipaksakan) tanpa timbal balik jasa (ganti rugi) yang diperoleh secara langsung dan digunakan untuk membayar pengeluaran umum/negara.

Karakteristik pajak

Ciri-ciri yang terkandung dalam pengertian pajak:

- Pajak dipungut oleh negara (pusat/daerah) berdasarkan undang-undang dan peraturan pelaksanaannya.

- Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra-kinerja perseorangan oleh pemerintah.

- Pemungut pajak harus menunjukkan bahwa ada transfer dana dari sektor swasta ke sektor publik.

- Pemungutan pajak dimaksudkan untuk keperluan pembiayaan pemerintah secara umum dalam rangka penyelenggaraan fungsi pemerintahan, baik yang rutin maupun yang bersifat pembangunan.

Berdasarkan pengertian di atas dapat kita simpulkan bahwa perpajakan adalah perpindahan kekayaan dari rakyat ke kas negara untuk membiayai pengeluaran rutin dan “kelebihan”itu digunakan untuk Tabungan Publik yang menjadi sumber utama pembiayaan Investasi Publik. Dalam hal pajak merupakan suatu kewajiban yang harus diserahkan oleh rakyat sebagai bagian dari kekayaannya kepada kas negara karena keadaan, peristiwa dan perbuatan yang memberikan kedudukan itu, tetapi bukan sebagai suatu hukuman, menurut peraturan yang ditetapkan dan diberlakukan oleh pemerintah dapat, tetapi tidak ada jasa timbal balik langsung dari negara, untuk memelihara kesejahteraan umum.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa ada empat unsur dalam perpajakan, yaitu:

- Sumbangan rakyat kepada negara didasarkan pada peraturan perundang-undangan yang berlaku.

- Sumbangan ini tidak bisa dipaksakan.

- Hasilnya untuk membiayai pengeluaran pemerintah, untuk pelaksanaan tugas pemerintahan.

- Tidak ada kompensasi langsung dari pemerintah.

Elemen pertama, iuran wajib harus berdasarkan undang-undang. Hal ini sesuai dengan yang tercantum dalam pasal 23 ayat (2) UUD 1945 yang menyatakan bahwa segala pajak untuk keperluan negara diatur dengan undang-undang. Pemerintah berwenang memungut pajak berdasarkan undang-undang. Hasil iuran tersebut akan digunakan untuk membiayai pengeluaran pemerintah berupa belanja rutin dan belanja pembangunan, semuanya untuk kesejahteraan rakyat.

Definisi Pajak penghasilan

Pengertian Pajak Penghasilan berdasarkan Pasal 1 UU No.7 Tahun 1983, tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan UU No.17 Tahun 2000 adalah sebagai berikut:

“Apakah suatu pajak dikenakan kepada seorang Wajib Pajak atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak.”

“Pajak yang dipungut atas pajak penghasilan yang diterima atau diperoleh dalam suatu tahun pajak atau dapat juga dikenakan pajak atas penghasilan dalam bagian suatu tahun pajak, jika kewajiban pajak subyektif dinilai atau berakhir dalam suatu tahun pajak.”

Dari pengertian di atas dapat disimpulkan bahwa Pajak Penghasilan adalah pajak yang ditujukan kepada Wajib Pajak atas penghasilan yang diterimanya selama tahun pajak, yaitu masa 1 (satu) tahun kalender.

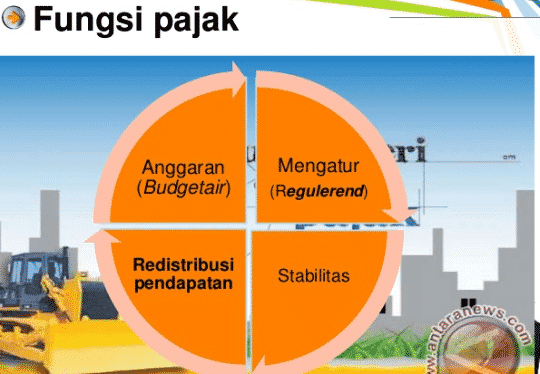

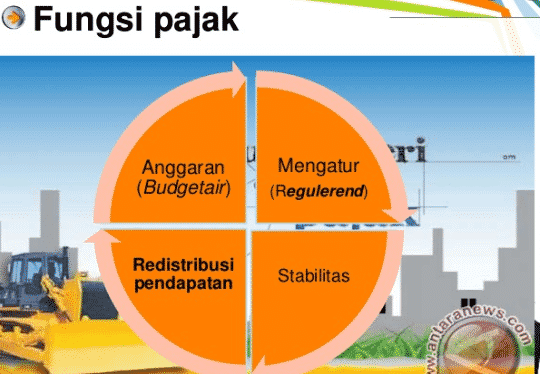

fungsi pajak

Perpajakan memegang peranan yang sangat penting dalam kehidupan bernegara, terutama dalam pelaksanaan pembangunan karena pajak merupakan sumber pembiayaan segala sesuatu, termasuk pengeluaran pembangunan. Berdasarkan hal tersebut di atas, pajak memiliki beberapa fungsi, yaitu:

-

Fungsi anggaran (langit anggaran)

Sebagai sumber penerimaan, pajak berfungsi untuk membiayai pengeluaran pemerintah. Untuk melaksanakan tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan dana. Hal ini dapat diperoleh dari penerimaan pajak. Saat ini, pajak digunakan untuk pembiayaan rutin seperti belanja, belanja barang, pemeliharaan, dan sebagainya. Untuk pembiayaan pembangunan dikeluarkan dari pemerintah yaitu penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai dengan meningkatnya kebutuhan pembiayaan pembangunan dan hal ini terutama diharapkan dari sektor pajak.

-

Tetapkan fungsi (akhir yang teratur)

Pemerintah dapat mengatur pertumbuhan melalui kebijakan pajak. Dengan fungsi regulasi, perpajakan dapat digunakan sebagai alat untuk mencapai tujuan. Misalnya untuk mendorong penanaman, baik di dalam negeri maupun di luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Untuk melindungi produksi dalam negeri, pemerintah mengenakan pajak impor yang tinggi terhadap produk luar negeri.

Dengan pajak, pemerintah memiliki dana untuk melakukan kebijakan yang berkaitan dengan stabilitas harga agar dapat dikendalikan, antara lain dengan mengatur peredaran uang di masyarakat, memungut pajak, menggunakan pajak secara efektif dan efisien.

-

Fungsi Redistribusi Pendapatan

Pajak yang dipungut oleh negara akan digunakan untuk membiayai seluruh kepentingan masyarakat, termasuk juga untuk membiayai pembangunan guna menciptakan lapangan kerja, yang pada gilirannya akan dapat meningkatkan pendapatan.

Pelaksanaan Pemeriksaan Pajak

Direktorat Jenderal Pajak berwenang melakukan pemeriksaan untuk menguji kepatuhan terhadap kewajiban perpajakan untuk tujuan lain. Pelaksanaan pemeriksaan tersebut dalam rangka pelaksanaan Ketentuan Peraturan Perundang-undangan Perpajakan.

Jenis pajak

Ada beberapa jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokan menurut golongan, menurut sifatnya, dan menurut pemungutannya.

Berdasarkan Mardiasmo Ada tiga kelompok pajak, yaitu:

Pajak Langsung, yaitu pajak yang harus ditanggung sendiri oleh Wajib Pajak dan tidak boleh dipungut atau dilimpahkan kepada orang lain.

Contoh: Pajak penghasilan.

Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai.

Pajak Subjektif, yaitu pajak yang timbul atau berdasarkan subjeknya, dalam arti memperhatikan keadaan Wajib Pajak.

Contoh: Pajak penghasilan.

Perpajakan Obyektif, yaitu tanpa memperhatikan keadaan Wajib Pajak.

Contoh: Pajak penjualan atas barang mewah.

Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai anggaran rumah tangga.

Contoh: Pajak Bumi dan Bangunan.

Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah yang terdiri dari:

Pajak Daerah Tingkat I (Provinsi)

Contoh: Pajak kendaraan bermotor.

Pajak Daerah Tingkat II (Kabupaten/Kota)

Contoh: pajak hotel dan restoran, pajak hiburan, pajak reklame dan pajak penerangan jalan.”

Jenis pita pajak

Sedangkan menurut Situs web resmi Ada tiga kelompok pajak, yaitu:

Pajak Langsung, yaitu pajak yang harus ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

Contoh: Pajak penghasilan dibayar/ditanggung oleh pihak tertentu yang memperoleh penghasilan.

Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Contoh: Pajak Pertambahan Nilai.

Pajak subyektif, adalah pajak yang pengenaannya memperhatikan keadaan wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjek.

Contoh: Pajak penghasilan termasuk subjek pajak orang pribadi (wajib pajak).

Pajak Obyektif, yaitu pajak yang pengenaannya memperhatikan objek berupa benda, perbuatan atau peristiwa yang mengakibatkan kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi Subjek Pajak (Wajib Pajak) atau tempat tinggal.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan.

Pajak Negara (Pusat), yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai anggaran rumah tangga negara pada umumnya.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan.

Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah, baik daerah tier I maupun daerah tier II, dan digunakan untuk membiayai rumah tangga daerahnya masing-masing, terdiri dari:

Pajak Daerah Tingkat I (Provinsi)

Misalnya: Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Bea Balik Nama Tanah, Pajak Izin Penangkapan Ikan di daerah.

Pajak Daerah Tingkat II (Kabupaten/Kota)

Contoh: pajak hotel dan restoran (pengganti pajak pembangunan I), pajak hiburan, pajak reklame dan pajak penerangan jalan.”

Demikian artikel Duniaduniadik.co.id tentang fungsi pajak: pengertian, fitur, implementasi, jenis dan contohnya, semoga artikel ini bermanfaat untuk sobat semua.

website Pelajaran SD SMP SMA dan Kuliah Terlengkap

mata pelajaran

jadwal mata pelajaran mata pelajaran sma jurusan ipa mata pelajaran sd mata pelajaran dalam bahasa jepang mata pelajaran kurikulum merdeka mata pelajaran dalam bahasa inggris mata pelajaran sma jurusan ips mata pelajaran sma

bahasa inggris mata pelajaran

bu ani memberikan tes ujian akhir mata pelajaran ipa

tujuan pemberian mata pelajaran pendidikan kewarganegaraan di sekolah adalah

dalam struktur kurikulum mata pelajaran mulok bersifat opsional. artinya mata pelajaran smp mata pelajaran ipa mata pelajaran bahasa indonesia mata pelajaran ips mata pelajaran bahasa inggris mata pelajaran sd kelas 1

data mengenai mata pelajaran favorit dikumpulkan melalui cara

soal semua mata pelajaran sd kelas 1 semester 2 mata pelajaran smk mata pelajaran kelas 1 sd mata pelajaran matematika mata pelajaran ujian sekolah sd 2022

bahasa arab mata pelajaran mata pelajaran jurusan ips mata pelajaran sd kelas 1 2021 mata pelajaran sbdp mata pelajaran kuliah mata pelajaran pkn

bahasa inggrisnya mata pelajaran mata pelajaran sma jurusan ipa kelas 10 mata pelajaran untuk span-ptkin mata pelajaran ppkn mata pelajaran ips sma mata pelajaran tik

nama nama mata pelajaran dalam bahasa inggris mata pelajaran pkn sd mata pelajaran mts mata pelajaran pjok

nama nama mata pelajaran dalam bahasa arab mata pelajaran bahasa inggrisnya mata pelajaran bahasa arab

seorang pengajar mata pelajaran akuntansi di sekolah berprofesi sebagai

nama mata pelajaran dalam bahasa jepang

hubungan bidang studi pendidikan kewarganegaraan dengan mata pelajaran lainnya

dalam struktur kurikulum mata pelajaran mulok bersifat opsional artinya mata pelajaran dalam bahasa arab

tujuan mata pelajaran seni rupa adalah agar siswa