Definisi BPK

Badan Pemeriksa Keuangan (BPK) adalah lembaga tinggi pemerintahan dalam sistem ketatanegaraan Indonesia yang berwenang mengelola dan bertanggung jawab atas keuangan negara. LTD dalam hal ini termasuk dalam kategori lembaga yang mandiri dan berdiri sendiri sebagaimana tertuang dalam UUD 1945.

Anggota LTD dipilih oleh DPR dengan mempertimbangkan DPD dan dilantik oleh Presiden. Pada dasarnya, lembaga ini memiliki sejarah tersendiri dan juga dimaksudkan untuk memiliki tugas dan wewenang.

riwayat BPK

Pasal 23 ayat (5) UUD 1945 menyatakan bahwa untuk memeriksa tanggung jawab keuangan negara diadakan panitia pemeriksa yang peraturannya ditetapkan dengan undang-undang.

Pada tanggal 5 Juli 1959, dikeluarkan keputusan presiden yang menyatakan bahwa UUD 1945 telah diberlakukan kembali. Dengan demikian, BPK berdasarkan UUD 1950 kembali menjadi BPK RI berdasarkan Pasal 23 (5) UUD 1945.

Dalam pidato Presiden yaitu Deklarasi Ekonomi dan Ambeg Parama Arta, serta dalam Ketetapan MPRS No. 11/MPRS/1960 dan Ketetapan MPRS No. 1/Res/MPRS/1963 keinginan diajukan untuk menyempurnakan LTD sehingga dapat menjadi alat kontrol yang efektif. Untuk mencapai tujuan tersebut, pada tanggal 12 Oktober 1963 Pemerintah mengeluarkan Peraturan Pemerintah pengganti Undang-undang No. 7 Tahun 1963 (LN No. 195 Tahun 1963) yang kemudian diubah dengan Undang-Undang (PERPU) No. 6 Tahun 1964 tentang Badan Pemeriksa Gaya Baru.

Terakhir, oleh MPRS dengan Ketetapan No. X/MPRS/1966, kedudukan BPK RI dikembalikan pada kedudukan dan fungsinya semula sebagai Lembaga Tinggi Negara. Sehingga undang-undang yang melandasi tugas BPK RI harus diubah dan akhirnya baru terealisasi pada tahun 1973 dengan UU No. 5 Tahun 1973 tentang Badan Pemeriksa Keuangan.

Di era Reformasi saat ini, BPK mendapat dukungan konstitusional dari MPR RI dalam Sidang Tahunan 2002 yang memperkuat posisi BPK RI sebagai auditor eksternal di bidang Keuangan Negara, yaitu melalui dikeluarkannya TAP MPR No.VI/MPR Tahun 2002 yang antara lain menegaskan kembali posisi Badan Pemeriksa Keuangan sebagai satu-satunya lembaga pemeriksa eksternal keuangan publik dan perannya sebagai lembaga yang independen dan profesional harus lebih diperkuat.

Untuk lebih memperkokoh tugas BPK RI, ketentuan yang mengatur tentang BPK RI dalam UUD 1945 diubah. Sebelum perubahan BPK RI hanya diatur dalam satu ayat (pasal 23 ayat 5), dikembangkan dalam Perubahan Ketiga UUD 1945 menjadi bab tersendiri (Bab VIII A) dengan tiga pasal (23E, 23F dan 23G). . dan tujuh paragraf.

Untuk mendukung tugasnya, BPK RI didukung oleh perangkat hukum di bidang Keuangan Publik yaitu;

UU No. 17 Tahun 2003 tentang Keuangan Negara; UU No. 1 Tahun 2004 tentang Perbendaharaan; UU No. 15 Tahun 2004 tentang Penyelidikan Pengelolaan dan Tanggung Jawab Keuangan Negara; UU No. 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

UU No. 15 Tahun 2006 tentang PT

Undang-Undang Republik Indonesia nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan Republik Indonesia dengan rahmat Tuhan Yang Maha Esa, Presiden Republik Indonesia dengan persetujuan bersama Dewan Rakyat Indonesia memutuskan dan menetapkan undang-undang yang berkaitan dengan Badan Pemeriksa Keuangan Republik Indonesia:

Bab I Ketentuan Umum pada bagian 1 Undang-Undang ini yang dimaksud dengan:

- Badan Pemeriksa Keuangan yang selanjutnya disingkat BPK adalah lembaga pemerintah yang bertugas memeriksa pengelolaan dan pertanggungjawaban keuangan pemerintah sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

- Volksraad yang selanjutnya disingkat DPR adalah Volksraad sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

- Dewan Perwakilan Daerah yang selanjutnya disingkat DPD adalah Dewan Perwakilan Daerah sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

- Pemerintah pusat adalah Presiden Republik Indonesia yang memeriksa keuangan negara Republik Indonesia sebagaimana diatur dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

- Pemerintah daerah adalah gubernur, bupati/walikota, dan perangkat daerah sebagai unsur penyelenggara pemerintahan daerah.

- Dewan Perwakilan Rakyat Daerah yang selanjutnya disingkat DPRD adalah Dewan Perwakilan Rakyat Daerah Kabupaten/Kota Provensi sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

- Keuangan negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dimiliki oleh negara yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut. kewajiban.

- Pengelolaan keuangan publik adalah keseluruhan kegiatan pejabat yang mengelola keuangan publik sesuai dengan kedudukan dan kewenangannya, yang meliputi perencanaan, pelaksanaan, pengawasan, dan pertanggungjawaban.

- Pemeriksaan adalah suatu proses identifikasi masalah, analisis dan evaluasi yang dilakukan secara mandiri, obyektif dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, keakuratan, kredibilitas dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan publik.

- Pemeriksa adalah orang yang melaksanakan tugas pemeriksaan pengelolaan dan tanggung jawab keuangan negara untuk dan atas nama PT.

- Tanggung jawab keuangan publik adalah kewajiban pemerintah dan lembaga publik lainnya untuk menyelenggarakan pengelolaan keuangan publik secara tertib, sesuai dengan peraturan perundang-undangan, efisien, ekonomis, efektif, ekonomis, dan transparan dengan memperhatikan rasa keadilan dan kepatutan.

- Bendahara adalah setiap orang atau badan yang ditugaskan untuk dan atas nama negara/daerah untuk menerima, menyimpan dan membayar/menyerahkan uang atau surat berharga atau barang negara/daerah.

- Standar pemeriksaan adalah standar untuk melakukan pemeriksaan atas pengelolaan dan tanggung jawab keuangan publik yang meliputi standar umum, standar pelaksanaan pemeriksaan dan standar pelaporan yang dilakukan oleh BPK dan/atau auditor.

- Hasil pemeriksaan adalah hasil akhir dari proses penilaian kebenaran, kepatuhan, ketelitian, kredibilitas, dan keandalan data/informasi mengenai pengelolaan dan tanggung jawab keuangan publik yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, yang dituangkan dalam pemeriksaan. laporan hasil sebagai Resolusi LTD.

- Kerugian negara/daerah adalah uang, surat berharga, dan barang yang jumlahnya nyata dan pasti sebagai akibat perbuatan melawan hukum, baik disengaja maupun lalai.

- Ganti rugi adalah sejumlah uang atau barang yang dapat dinilai dengan uang yang harus dikembalikan kepada negara/daerah oleh orang atau badan yang melakukan perbuatan salah baik sengaja maupun lalai.

- Peraturan LTD adalah peraturan perundang-undangan yang dikeluarkan oleh LTD yang secara umum ditaati dan diumumkan dalam Berita Negara Republik Indonesia.

fungsi BPK

-

Fungsi operatif

Fungsi operasional adalah pemeriksaan, pengawasan dan penyidikan terhadap penguasaan dan pengelolaan kekayaan negara.

-

Fungsi Secara yudisial

Fungsi Yudikatif adalah kewenangan yang menggugat bendahara dan menuntut ganti rugi kepada pegawai negeri bendahara dan bukan bendahara karena perbuatannya melanggar hukum atau melalaikan kewajibannya sehingga merugikan keuangan negara.

-

Fungsi Direkomendasikan

Fungsi yang Direkomendasikan adalah untuk memberikan saran kepada pemerintah mengenai administrasi dan pengelolaan keuangan publik.

Ltd. Hak Otoritas

- Meminta, memeriksa, menyelidiki pertanggungjawaban atas pengendalian dan pengelolaan keuangan publik serta mengupayakan keseragaman baik dalam tata cara pemeriksaan dan pengawasan maupun dalam penatausahaan keuangan publik.

- Perolehan, penetapan tagihan perbendaharaan dan tuntutan ganti rugi.

- Melakukan penelitian analisis terhadap implementasi peraturan perundang-undangan di bidang keuangan.

- Penetapan objek pemeriksaan, perencanaan dan pelaksanaan pemeriksaan, penetapan waktu dan cara pemeriksaan serta penyusunan dan penyampaian laporan pemeriksaan.

- Memperoleh informasi dan dokumen yang harus disediakan oleh masing-masing unit organisasi pemerintah pusat, pemerintah daerah, serta lembaga pemerintah lainnya, Bank Indonesia, BUMN, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau lembaga lain yang mengelola keuangan negara.

- Melakukan pemeriksaan pada tempat penyimpanan uang dan barang milik negara di tempat diselenggarakannya kegiatan pembukuan dan penatausahaan keuangan negara serta memeriksa perhitungan surat, bukti, rekening bank, rekening dan daftar lain yang berkaitan dengan pengelolaan keuangan negara .

- Ketentuan tentang jenis dokumen data, serta informasi tentang pengelolaan dan tanggung jawab keuangan negara yang wajib disampaikan kepada BPK.

- Penetapan standar pemeriksaan keuangan publik melalui konsultasi dengan pemerintah pusat atau pemerintah daerah untuk digunakan dalam pemeriksaan pengelolaan dan tanggung jawab publik.

- Menetapkan kode etik untuk audit pengelolaan dan akuntabilitas keuangan publik.

- Penggunaan tenaga ahli dan pemeriksa di luar LTD, yang bekerja atas nama LTD.

- Melakukan pelatihan pemeriksa fungsional.

- Memberikan pertimbangan terhadap standar akuntansi pemerintahan dan memberikan pertimbangan terhadap rancangan sistem pengendalian intern pemerintah pusat dan pemerintah daerah sebelum ditetapkan oleh pemerintah pusat dan pemerintah daerah.

tugas BPK

-

Habis Audit Keuangan Pemerintah

dilaksanakan dengan cakupan keuangan pada:

- Pemerintah pusat.

- Pemerintah lokal.

- Instansi pemerintah lainnya.

- Bank Indonesia.

- Badan Usaha Milik Negara.

- Badan Usaha Milik Daerah.

- Badan Aparatur Sipil Negara.

- Lembaga atau badan lain yang menyelenggarakan pengelolaan keuangan negara, misalnya Mahkamah Agung.

- Setiap lembaga terdaftar menurut undang-undang yang berkaitan dengan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara.

- Sampaikan hasilnya ke DPR.

-

Pemeriksaan Semua Penerapan Anggaran Pendapatan dan Belanja Negara

- Periksa tanggung jawab kepada pemerintah dalam kaitannya dengan keuangan publik.

- Meneliti seluruh pelaksanaan APBN.

- Penyelenggaraan pemerintahan dilakukan sesuai dengan ketentuan Undang-Undang.

- Hasil audit LTD disampaikan kepada DPR, DPD dan DPRD.

Persyaratan untuk menjadi anggota LLC

- Hanya memiliki 1 status kewarganegaraan yaitu WNI.

- Beragama dan bertakwalah kepada Tuhan.

- Tinggal di Indonesia.

- Memiliki integritas moral dan jujur.

- Setia kepada Negara Kesatuan Republik Indonesia yang dituangkan dalam Pancasila dan UUD 1945.

- Pendidikan minimal S1 atau sederajat.

- Tidak pernah dipenjara berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap karena melakukan tindak pidana yang diancam dengan hukuman 5 tahun atau lebih.

- Sehat jasmani dan rohani.

- Usia minimal 35 tahun.

- Minimal 2 tahun meninggalkan jabatan sebagai pejabat di lingkungan pengelolaan keuangan negara.

- Tidak dinyatakan pailit berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

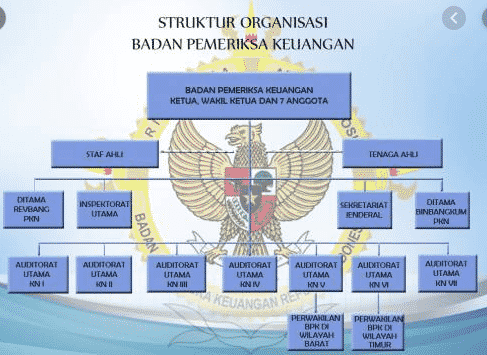

struktur BPK

jadi artikel keluar worlddikbud.co.id tentang sebuahapa itu LTD: Definisi, Sejarah, Konstitusi, Fungsi, Hak, Wewenang, Tugas, Persyaratan untuk menjadi dan struktur organisasinya, Semoga artikel ini bermanfaat bagi kalian semua.

website Pelajaran SD SMP SMA dan Kuliah Terlengkap

mata pelajaran

jadwal mata pelajaran mata pelajaran sma jurusan ipa mata pelajaran sd mata pelajaran dalam bahasa jepang mata pelajaran kurikulum merdeka mata pelajaran dalam bahasa inggris mata pelajaran sma jurusan ips mata pelajaran sma

bahasa inggris mata pelajaran

bu ani memberikan tes ujian akhir mata pelajaran ipa

tujuan pemberian mata pelajaran pendidikan kewarganegaraan di sekolah adalah

dalam struktur kurikulum mata pelajaran mulok bersifat opsional. artinya mata pelajaran smp mata pelajaran ipa mata pelajaran bahasa indonesia mata pelajaran ips mata pelajaran bahasa inggris mata pelajaran sd kelas 1

data mengenai mata pelajaran favorit dikumpulkan melalui cara

soal semua mata pelajaran sd kelas 1 semester 2 mata pelajaran smk mata pelajaran kelas 1 sd mata pelajaran matematika mata pelajaran ujian sekolah sd 2022

bahasa arab mata pelajaran mata pelajaran jurusan ips mata pelajaran sd kelas 1 2021 mata pelajaran sbdp mata pelajaran kuliah mata pelajaran pkn

bahasa inggrisnya mata pelajaran mata pelajaran sma jurusan ipa kelas 10 mata pelajaran untuk span-ptkin mata pelajaran ppkn mata pelajaran ips sma mata pelajaran tik

nama nama mata pelajaran dalam bahasa inggris mata pelajaran pkn sd mata pelajaran mts mata pelajaran pjok

nama nama mata pelajaran dalam bahasa arab mata pelajaran bahasa inggrisnya mata pelajaran bahasa arab

seorang pengajar mata pelajaran akuntansi di sekolah berprofesi sebagai

nama mata pelajaran dalam bahasa jepang

hubungan bidang studi pendidikan kewarganegaraan dengan mata pelajaran lainnya

dalam struktur kurikulum mata pelajaran mulok bersifat opsional artinya mata pelajaran dalam bahasa arab

tujuan mata pelajaran seni rupa adalah agar siswa